KIM Minsung 责任 / 环保技术组

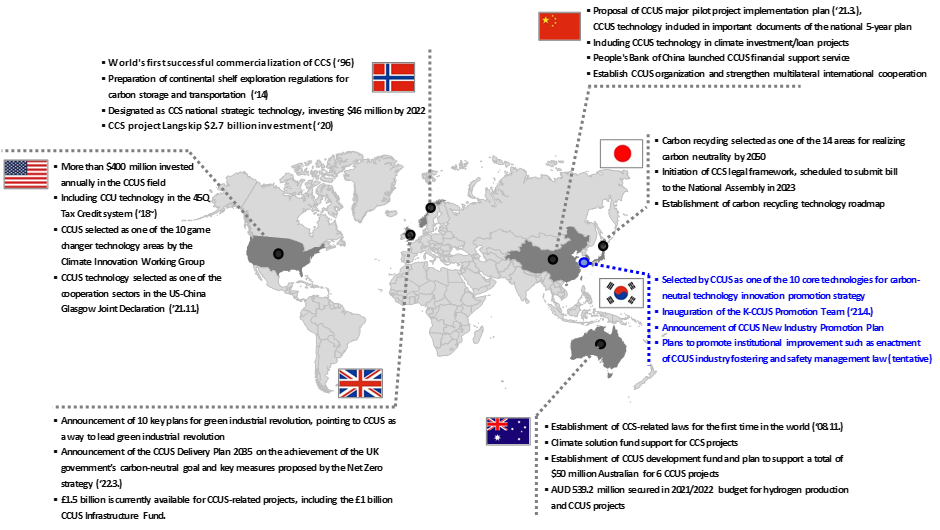

作为实现温室气体减排目标(NDC, Nationally Determined Contributions)和碳中和的战略手段,采用碳捕获、利用和存储技术(CCUS)的国家正在增加。

海外主要国家为实现CCUS商用化和产业界的引进,引入了税收优惠、法律修改、研发投资、国际合作等多种政策手段,并正在实施中。

美国每年向CCUS投资超过5000亿韩元的预算,通过税收优惠制度、中美格拉斯哥共同宣言*将CCUS选定为合作部门之一。

* 中美格拉斯哥共同宣言: 这是美国和中国承诺在气候变化领域合作的联合声明,将在▲2020年代减少温室气体排放的限制和环境标准▲清洁能源转型带来的社会便利最大化 ▲最终使用领域的碳去除和电气化政策▲新再生能源等循环经济等领域进行合作

|

欧洲将投入约3.5万亿韩元的预算用于CCUS开发,并计划2023年提出CCUS技术的战略愿景。

中国政府在政策上对CCUS给予了极大的重视,将气候变化政策提升到了与国家发展战略相同的水平,中国中央政府和地方政府在CCUS政策形成过程中发挥着较为多元化的作用。

日本选定碳回收作为实现碳中和的手段,并公布了到2030年建立碳捕获和存储(CCS)法律框架的计划。

以韩国为例,为了实现碳中和方案和NDC内的CCUS政策目标,正在制定和推进CCS革新路线图等详细的研发政策。

特别是今年3月通过第一次国家碳中和、绿色增长基本计划,将CCUS目标量从原来的1030万吨上调至1120万吨(CCS 400万吨→ 480万吨,CCU(Carbon Capture Utilization、碳捕集及利用技术)630万吨→ 640万吨)。

2030年通过CCS每年需要减少的CO2量为480万吨,国内储存容量为40万吨/年(东海气田),约440万吨的CO2需要海外储存,因此国内CO2运输船的开发势在必行。

图1. 主要国家的CCUS政策

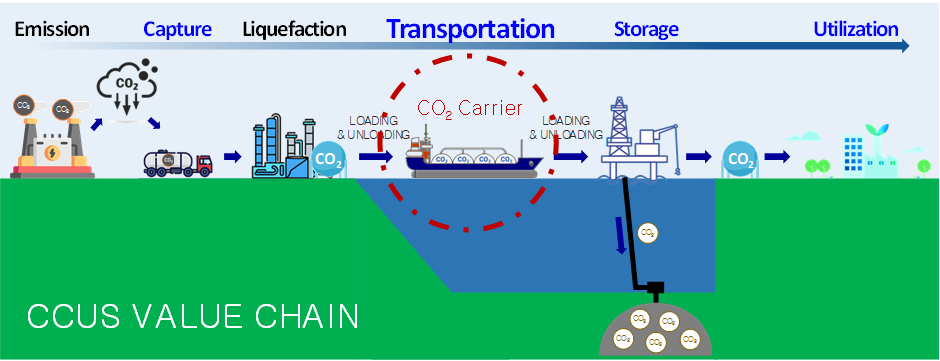

CCUS是指碳的捕集、利用和储存,CCUS Value Chain大致由“二氧化碳(CO2)捕集(Carbon Capture)→ CO2运输(Transportation)→ CO2储存/利用(Storage or Utilization)”组成。

① 捕集:选择性回收CO2的工艺根据捕集时间分为燃烧前、后,根据技术方式分为湿式和干式

② 运输:使用车辆、铁路、船舶、管道,将捕集的CO2运往储藏室

③ 储存:将CO2注入废弃石油气田、大盐水层等陆海深部地层

④ 利用:通过化学和生物方法将CO2转化为有价值的物质

图2. CCUS Value Chain

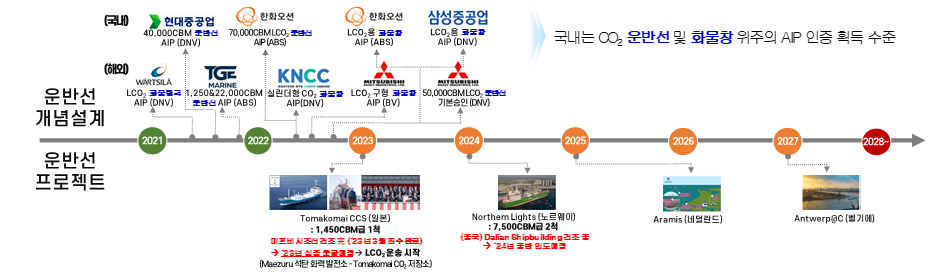

CO2运输船是CCUS Value Chain中CO2运输部门的核心战略手段,是实现和搞活CCUS产业的必要条件。此外,全球CO2运输船市场有望大幅扩大。

主要客户的要求(Inquiry)审查结果显示,“货舱 →40K以上”、“压力 →低压”、“航行路径→ Ocean Voyage”、“再液化系统 →必要”、“CO2纯度 →High”是主要要求。

目前商用化的CO2运输船仅限于小容量的食品饮料专用,但克拉克森研究公司发布的数据显示,过去两年(2021-2022)CCUS用CO2运输船舶已经进行订单,最近对中型CO2运输船舶的订单咨询剧增。

预计世界范围内CO2处理量对船舶的需求量将持续增加,到2050年将形成250万亿韩元的市场,因此需要开发CO2运输船核心技术以抢占新市场。

随着业界对利用船舶运输CO2的关注度越来越高,根据船舶CO2运输的各种条件,正在积极进行经济性分析研究,挪威、日本、比利时、荷兰正在推进利用CO2运输船舶作为CO2运输手段的各种项目。

图4. 挪威-Northern Lights项目概述

国内外主要企业为抢占全球市场,通过执行CO2运输船及货舱概念设计,获得主要船级社的AIP认可。

主要国外企业日本三菱重工业、德国TGE Marine、挪威KNCC、芬兰Wärtsilä(瓦锡兰)等全球主要企业完成CO2运输船舶及货舱概念设计,获得DNV、ABS、BV等AIP。

不仅如此,作为Tomakomai CCS项目的一部分,日本三菱重工业(Mitsubishi Heavy Industries, Ltd.)宣布1.45K级CO2运输船已下水(2023年3月)预计今年将进行实证运营。

此外,自全球首个CCS商用化成功后,挪威在2020年向CCS项目Long-Ship项目投资约3.5万亿韩元, 要求中国大连重工业(DSIC, Dalian Shipbuilding)建造2艘7.5K级CO2运输船,并将于明年中旬交付2艘CO2运输船。

国内三家主要造船公司也通过CO2运输船及货舱系统的开发, 从DNV、ABS、KR等获得AIP认可,但尚未公布CO2运输船的建造及制作计划。

图4. 国内外CO2运输船开发及项目推进情况

为了为2030 NDC做出贡献,实现出口产业化和提高竞争力的目标,需要集中培育CCUS Value Chain中技术水平最低的运输/储存领域,开发核心技术,使CO2运输船的技术难度跨越跨栏。

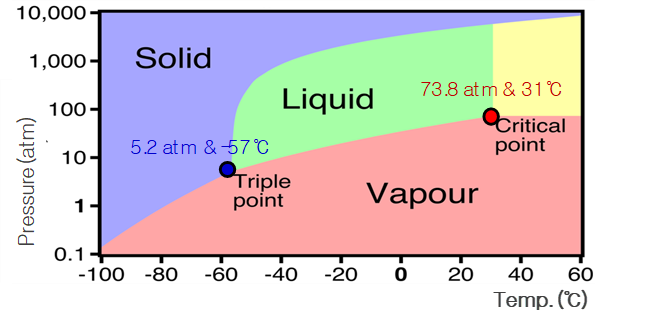

CO2运输船的核心技术有货舱和货物管理装卸站以及货物泵、阀门等,在所有运行条件下,需要防止CO2降至液态可能存在的三相点(Triple point,5.2atm和–57℃)以下的技术。

CO2与其他气体不同,常温附近有临界点(Critical point),三相点也不比常压高太多,即使外部环境变化很小,也很容易变成气体、液体、固体三种相。此外,在地下储存时转换为CO2固化时,会出现管道堵塞等问题,从物性上看,处理起来不容易,技术难度高。

储藏压力条件与其他货舱相比相对较低,可以认为储藏容器本身的技术性不高,但与scale-up(大型化)技术一起,操作压力接近CO2的三相点,因此可以认为,提高CO2运输船核心技术开发的目标是提高货舱和对包括货物运营系统和装卸系统在内的整个系统和组成各系统的设备(泵、阀门、热交换器等)的可操作性。

图5. CO2随压力和温度的相变化

CO2运输船的核心技术开发相关国内技术水平低于海外主要国家(日本、挪威等),为应对CO2运输船需求增加的2030年,技术国产化迫在眉睫。

目前国内还没有制定CO2运输船的储存容量和运行距离等设计标准,为了开发CO2相关的主要技术,需要与大型造船厂、中小器材企业等相关机构进行顺利的沟通。

如此,通过CO2运输船技术开发,大型造船厂不仅可以构建CO2运输船设计- 建造,国内中小器材企业可以构建以核心器材为后盾的产业生态系统,还可以将国内造船产业的高附加值船舶竞争力扩展和联系到CO2运输船,加强在全球市场的订单竞争力。