KIM Minsung 环保技术团队

随着全球对能源安全与环境监管重视程度的不断提升,海洋平台产业正迎来新的转型节点。过去十年间,受低油价趋势及新冠疫情影响,韩国造船与海洋产业一度经历严重低迷;但近期随着国际油价回升、环保船舶订单增加以及减碳政策的全面推进,产业再次迎来发展机遇。事实上,FPSO(浮式生产储卸油装置)和 MOPU(移动式海上生产装置)的利用率已小幅上升,韩国三大造船企业也以 LNG 运输船为核心,已确保超过三年的订单储备。

然而,这一复苏态势主要集中在大型企业,中小企业因资本与技术能力相对不足,仍面临激烈的接单竞争与经营压力。根据 2021 年中小造船工业合作社的调查结果显示,78.1% 的中小造船企业将“工作量支持与合理化交付单价”视为最迫切的政策需求。因此,中小及中坚企业亟需从单一建造业务转向拆解、改造、维护、再利用等海洋平台服务领域,实现业务多元化发展。

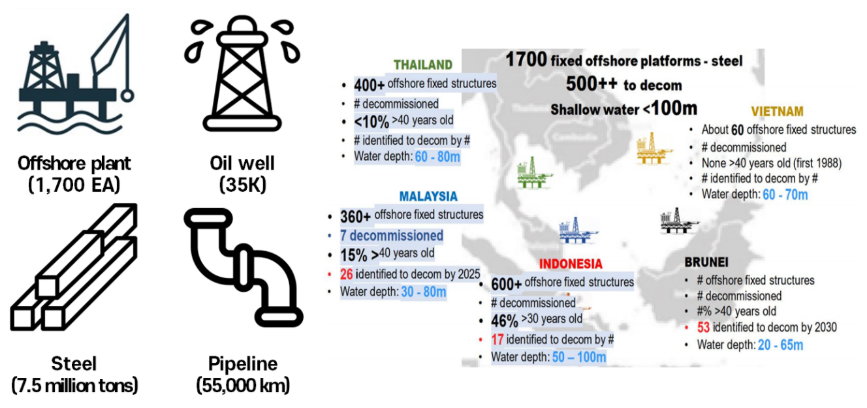

与此同时,国际油价目前维持在每桶约 70 美元的高位。英国 Clarkson Research 预测,2025 年海洋平台领域的投资规模将达到约 1,230 亿美元,较 2024 年的 810 亿美元增长约 50%,相较此前十年平均下降 28% 的水平,呈现显著回升趋势。尤其是在东南亚地区,目前仍有约 1,700 座建于 1980 至 1990 年代的固定式海洋平台在运行,预计未来十年将形成规模约 9 万亿韩元的拆解与转化市场。

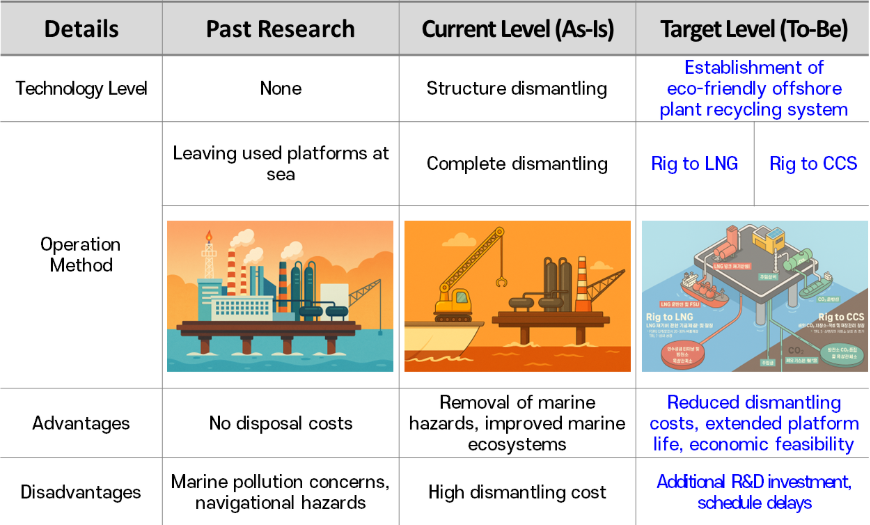

过去,海洋平台寿命终结后多以直接拆解为主;但近年来在碳中和与环保趋势推动下,将其转化、再利用为 LNG 再气化设施、CCS(Carbon Capture and Storage,碳捕集与封存)设施、智能水产养殖平台等方案正受到积极探讨。这类方案不仅可降低拆解成本、防止环境污染,还能同时创造新产业机会。

以印度尼西亚为例,该国因拆解及再利用法规不足,相关作业长期受限,但在 2022 年与韩国海洋水产部合作,成功完成了该国首个海洋平台拆解示范项目。通过该项目,韩国企业获得了约 4,320 亿韩元(约 3,200 万美元)的后续订单成果,印尼政府也进一步向韩国提出在 CCS 及 LNG 联动型海洋平台再利用技术方面深化合作的请求。

此外,印尼政府为实现国家减碳目标并降低拆解成本,正策正推动将 600 余座老旧海洋平台中的部分转化为 CCS 设施、LNG 再气化终端及智能养殖平台。在此背景下,韩国凭借东南亚市场的地理邻近性、政府与企业之间的协作网络,以及在造船与海洋平台设计及设备领域的技术优势,正迎来进军海洋平台转化市场的关键时机。

Figure 1. 亚太地区海洋平台拆解市场规模

本研究旨在以环保且具经济性的方式,对拟拆解或老旧海洋平台进行再利用与改造,降低碳排放,并开发向 LNG 再气化设施、CCS 设施等用途转化的相关技术,从而创造新的海洋平台服务产业市场。通过该研究,不仅可提升韩国海洋平台产业的整体竞争力,也将为中小及中坚企业开拓海外市场奠定基础,并助力国家实现碳中和政策目标

Table 1. 减碳型海洋平台转化技术开发

近年来,将海洋平台转化为 LNG 再气化终端的技术开发日益受到关注。尽管韩国尚无直接将海洋平台改造为 LNG 再气化终端的案例,但在将船舶改造为 FSRU(浮式储存与再气化装置)方面,已积累了丰富的 EPC(设计、采购、施工)经验。例如,三星重工曾承接尼日利亚 FPSO 性能提升改造的设计与 EPC 项目;其他韩国企业亦在印尼、塞内加尔、菲律宾等国家成功完成了多项 LNG 运输船改造为 FSRU 的项目。尤其是在 KARMOL 的 LNG-to-Power 项目中,将 1990 年代建造的 Moss 型 LNG 船改造为 FSRU,并完成了从设计、再气化系统 EPC、综合监控、安全系统、仪控到试运行的全流程工作。

Project | Client | Country | Scope | Completion |

PLN - Pelindo Power Plant | JSK Shipping | Indonesia | FRU Conversion EPC | 2016 |

PLN - Pelindo Power Plant | PaxOcean | Indonesia | FSRU Conversion EPC | 2018 |

KARMOL’s LNG-to-power projects across geographies | KARMOL | Senegal Mozambique South Africa | LNGC to FSRU Conversion EPC | 2018 2019 2021 |

PH LNG Terminal | AG&P | Philippines | FSU Conversion EPC | 2022 |

Tamarananaya FPSO | Centrury group | Nigiria | FPSO Conversion & Upgrade | On-going |

Table 2. 韩国企业主要改造工程一览

Company | Project | Location | Expected Storage (annual) | Start Year |

SK E&S | BU CCS etc | Australia, East Timor | 3 million tons | 2026 |

Samsung Engineering et al. | Shepherd | Malaysia | 2 million tons | 2027 |

GS Caltex | Yeosu Hydrogen Hub CCUS Cluster | Australia | 1.1 million tons | 2030 |

POSCO International | Petronas J/S etc | Malaysia | 1 million tons | 2030 |

Table 3. 韩国企业海外 CCS 项目现状

(表格内容略,来源:大韩商工会议所《国内碳捕集、利用与封存现状及课题》(2023))

海洋平台转化为 LNG 再气化终端,需要完成转化设计、LNG 工艺设计、加注系统构建、储罐及 BOG(蒸发气)系统制作,以及部分结构拆除与设备安装等关键工作。韩国三大造船企业、韩国燃气公社及燃气技术公社等已具备 LNG 工艺设计与工程能力,并需在是否重复利用管线等方面进行最优设计。同时,海外亦出现了如美国 NFE(New Fortress Energy)公司的 FAST LNG 项目等案例,通过将既有海洋平台改造为 LNG 液化装置,大幅缩短工期并降低投资成本。由此可见,海洋平台 LNG 再气化转化是一项需整合国内外多方技术与经验的重要课题。

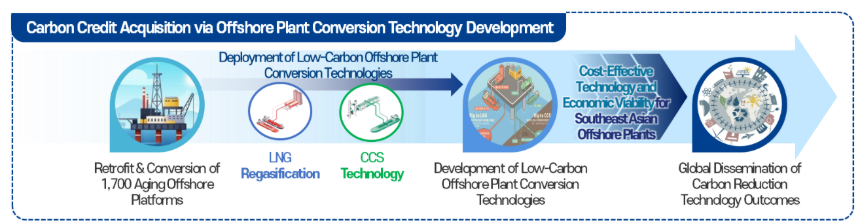

Figure 2. 减碳型海洋平台转化用 LNG 与 CCS 技术开发

通过本研究,预计可实现每年约 1 亿美元以上的出口效益,并为韩国企业进军亚太地区海洋平台转化市场奠定基础。同时,通过与 LNG、CCS、智能养殖等多种产业的联动,有望在全球市场中取得领先地位并扩大市场占有率。进一步而言,通过掌握再利用改造核心技术、实现 CCS 技术自主化并 확보海外储存场地,以及吸收未来国内海洋平台改造需求,还可创造更多附加收益。最终,韩国有望在海洋平台转化领域确立“整体解决方案提供者(Total Solution Provider)”的地位。

海洋平台的环保型再利用与用途转化,已不再局限于单纯拆解,而是实现碳中和、能源转型与海洋产业创新的国家级课题。本研究将通过开发 LNG 再气化转化技术,相较传统 FSRU 降低 20–30% 的投资成本,并为电力供应体系建设作出贡献;同时,通过 CCS 转化技术,利用枯竭油气田构建碳储存基地,实现 CCS 产业化,引领全球海洋平台转化市场,推动未来海洋产业的可持续发展。